В целях повышения эффективности муниципального управления, а также в соответствии с Федеральными законами от 27.07.2006 № 149-ФЗ «Об информации, информационных технологиях и о защите информации», от 09.02.2009 № 8-ФЗ «Об обеспечении доступа к информации о деятельности государственных органов и органов местного самоуправления», от 27.07.2010 № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг», практически каждый муниципалитет сталкивается с необходимостью разрабатывать и внедрять информационные системы (ИС).

В Красноярске задача организации работ по созданию единой муниципальной информационной системы «Электронный муниципалитет» путем интеграции ИС, используемых органами местного самоуправления, а также путем разработки и внедрения новых, закреплена постановлением администрации города в полномочиях управления информатизации и связи (УИиС).

Необходимо отметить, что муниципальные ИС создаются на основании распоряжения администрации города от 25.03.2009 № 217-ж «Об утверждении Положения о муниципальных информационных системах» по решению органов городского самоуправления, муниципальных предприятий и учреждений за счет средств бюджета города:

– сторонними организациями, привлеченными в соответствии с действующим законодательством к выполнению работ,

– либо разрабатываются специалистами УИиС (происходит крайне редко, в основном специалисты готовят ТЗ, согласовывают и оценивают необходимость разработки или приобретения ИС).

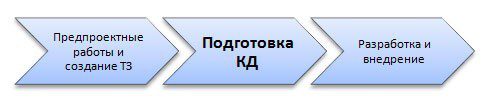

Весь процесс как последовательность процедур выглядит следующим образом:

Все логично и понятно до наступления момента решения вопроса «Где и как учитывать ИС?».

С одной стороны, ИС это продукт, созданный или приобретенный за счет средств бюджета города. И в этой связи учет заключается во включении в Реестр сведений о муниципальных информационных системах (данный реестр утвержден вышеназванным распоряжением) и необходимости бухгалтерского учета. Основным регулирующим актом для осуществления бухгалтерского учета интеллектуальной собственности является Положение по бухгалтерскому учету (ПБУ) 14/2007 «Учет нематериальных активов» (утв. приказом Минфина России от 27.12.2007 № 153н). Оператором Реестра сведений о муниципальных ИС является УИиС, бухгалтерский учет осуществляет управление делами администрации города.

С другой стороны, ИС это результат интеллектуальной деятельности, подлежащий правовой охране и имущественному учету. Правовой основой, регулирующей отношения в сфере прав на результаты интеллектуальной деятельности и средства индивидуализации, является Гражданский кодекс РФ (ГК РФ).

Для решения вопроса имущественного учета ИС администрацией города было принято решение о расширении перечня объектов, подлежащих учету в Реестре муниципальной собственности. Оператором Реестра муниципальной собственности является департамент муниципального имущества и земельных отношений. В Реестр муниципальной собственности добавили раздел «Реестр имущественных прав (исключительные права на результаты интеллектуальной деятельности и на средства индивидуализации)».

В 2011 году Минэкономразвития РФ утверждает своим приказом порядок ведения органами местного самоуправления реестров муниципального имущества. В соответствии с данным Порядком, исключительные права муниципальных образований на результаты интеллектуальной деятельности не являются объектами учета в реестре. После очередного предписания прокуратуры из перечня объектов, подлежащих учету в Реестре муниципальной собственности, раздел «Реестр имущественных прав (исключительные права на результаты интеллектуальной деятельности и на средства индивидуализации)» в 2014 году исключен. За данный период времени на учет поставлена всего одна система и подготовлены документы еще на две.

Изучая опыт других городов, можно сделать вывод, что после исполнения муниципального контракта и подписания актов о выполненных работах, органы местного самоуправления, как правило, не проводят дальнейшую работу по легализации объекта интеллектуальной деятельности или средства индивидуализации, созданного при выполнении работ по муниципальному контракту.

Вернемся к схеме процесса, в которой теперь усиливаются работы при подготовке КД в части определения прав сторон на разрабатываемый продукт.

Какие возможны варианты?

Рассмотрим вариант, когда создается абсолютно новая ИС. В данном случае все права, согласно общему правилу Гражданского кодекса РФ, если муниципальным контрактом не предусмотрено иное, принадлежат исполнителю, являющемуся автором либо иным выполняющим муниципальный контракт лицом.

Таким образом, в муниципальном контракте в обязательном порядке необходимо указывать, кому конкретно в результате выполненных работ будут принадлежать исключительные права на созданный объект.

Предметом данного муниципального контракта являются только работы или услуги, в результате которых создается объект интеллектуальной собственности. При этом документы, полученные в результате исполнения контракта, не могут подтверждать исключительное право на созданный объект, но они могут являться правовым основанием для получения указанных прав.

В данном случае заказчику на вновь разработанный продукт, после выполнения исполнителем условий муниципального контракта, необходимо заключить договор отчуждения исключительного права, который позволит определить созданный объект, как продукт интеллектуальной собственности, а также осуществить бухгалтерский учет и включить ИС в реестр муниципальной собственности, как нематериальный актив.

Другой вариант, когда на рынке имеется готовая ИС с определенным количеством функции, так называемый «коробочный вариант». При покупке данного продукта, отношения между заказчиком и исполнителем устанавливаются лицензионным договором (лицензия), при этом у муниципального образования возникает только право пользования.

В соответствии с положениями ГК РФ, по лицензионному договору одна сторона — обладатель исключительного права на результат интеллектуальной деятельности или на средство индивидуализации (лицензиар) предоставляет или обязуется предоставить другой стороне (лицензиату) право использования такого результата или такого средства в предусмотренных договором пределах. Лицензиат может использовать результат интеллектуальной деятельности или средство индивидуализации только в пределах тех прав и теми способами, которые предусмотрены лицензионным договором.

В отношении нематериального актива уже не распространяется право оперативного управления (владение, распоряжение и пользование), а только право пользования. В данном случае получается «сложный» программный продукт, когда его определенная часть принадлежит исполнителю и используется муниципальным образованием на правах лицензионного договора, а вторая часть, специально разработанная для деятельности администрации, принадлежит уже заказчику.

Поднимать вопрос о соавторстве в данном случае нецелесообразно, в связи с тем, что прибыль от «коробочного варианта» должна соразмерно делиться между авторами. На данный вариант не пойдет исполнитель, так как это является его доходом. С другой стороны, финансирование из бюджета муниципалитета, в случае необходимости доработки получившегося продукта, будет только с одной стороны, что противоречит принципам соавторства.

Объединение «коробочного варианта» с дополнительными разработками в один программный продукт также не позволит в дальнейшем выделять бюджетные средства, так как часть системы используется органом местного самоуправления на правах пользования. При этом модернизация, актуализация или другая доработка данного продукта может привести к нецелевому использованию бюджетных средств. Вместе с тем, в деятельности муниципальных органов очень часто возникает необходимость по доработке объекта интеллектуальной собственности.

Выходом из данной ситуации является также заключение договора отчуждения исключительного права, но уже на часть программного продукта, который разработан по заказу муниципального образования. Данный договор позволит выделить и учесть нематериальный объект и использовать на него бюджетные средства.

И хотя договора о распоряжении исключительным правом, согласно действующему законодательству, подлежат государственной регистрации (порядок регистрации предусмотрен постановлением правительства РФ от 24.12.2008 № 1020), однако свидетельство о государственной регистрации результата интеллектуальной деятельности не является правоустанавливающим документом. Оно всего лишь одно из доказательств принадлежности прав конкретному лицу.

Таким образом, в любом из представленных вариантов муниципалитету необходимо при создании объектов интеллектуальной собственности заключать договор отчуждения исключительного права, который направлен на легализацию результата интеллектуальной деятельности и его правовую охрану.

Об авторах: Маркина Людмила Николаевна, заместитель руководителя управления информатизации и связи администрации города Красноярска, в соавторстве с Морозовым Романом Валерьевичем, главным специалистом управления информатизации и связи администрации Красноярска

Статья подготовлена специально для Экспертного центра электронного государства по материалам доклада на конференции Ассоциации сибирских и дальневосточных городов «Информационные технологии в местном самоуправлении»

комментарии закрыты.

молчание Google о корейской трагедии")

Ответ на вашу проблему есть в работе, выполненной по заказу МЭРТ еще в 2004 году.

Ищите «Отчет № АЛТ-1-04 о выполнении научно-исследовательской работы «Разработка типовых лицензий на приобретаемые в рамках государственных контрактов ФЦП “Электронная Россия” (2002-2010 годы) права (авторские, имущественные)».

Если кратко: гос(мун)заказчик должен требовать передачи ему произведения на условиях одной из свободных лицензий. Пользуясь практически всеми правомочиями, что и при владении исключительными правами, заказчик будет избавлен от издержек, связанных с таким владением (бухгалтерским и реестровым учетом прав, например).