Банк России опубликовал для общественных консультаций доклад «Экосистемы: подходы к регулированию», обобщающий мировой и российский опыт построения и регулирования цифровых экосистем с указанием их видов, преимуществ и недостатков; в документе освещены основные тенденции развития экосистем, их влияния на потребителей и поставщиков как внутри экосистемы, так и за её периметром, а также на экономику в целом.

Акцент сделан на рисках, связанных с проникновением глобальных цифровых экосистем на российский рынок, а также на последствиях роста доли экосистем на российском рынке для производителей и потребителей, в том числе с учётом специфики финансового сектора экономики. Ключевые вопросы для обсуждения приведены в соответствующих разделах, а также в конце доклада.

Ответы на вопросы, представленные в докладе, замечания и предложения к нему ЦБ просит направлять до 1 июня 2021 года.

Банк России, как финансовый регулятор, считает принципиально важным обсудить с бизнес-сообществом, экспертами, а также всеми заинтересованными сторонами основные последствия и риски от развития платформенных и экосистемных решений на финансовом рынке в частности и в экономике в целом, а также возможные меры регулирования для устранения регуляторного арбитража, минимизации негативных последствий и рисков, в том числе на среднесрочном горизонте.

«Как показывает мировая практика, запоздалое принятие мер по принципу «исправлять, а не упреждать» болезненно сказывается на бизнесе и обществе в целом. Но и преждевременное избыточное регулирование может оказать негативное воздействие на развитие прежде всего национальных игроков и национальных поставщиков товаров и услуг. Поэтому нахождение правильного и вовремя актуализируемого баланса в регулировании между требованиями и ограничениями, с одной стороны, и свободой предпринимательства, с другой, – это и есть задача, которую решают регуляторы в каждой стране», — пишут авторы доклада.

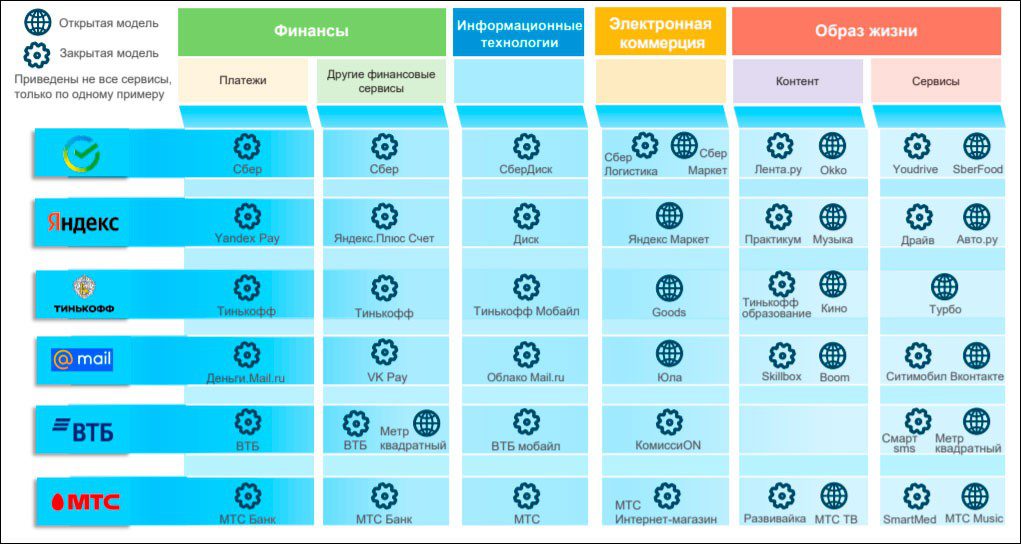

Основные экосистемы, разобранные в документе, включают американские Google, Facebook, Amazon, Apple, китайские Alibaba, Tencent. Особое внимание уделяется отечественным платформам, к которым ЦБ причислил «Сбер», «Тинькофф», ВТБ, «Яндекс», Mail.ru Group, МТС.

В докладе отмечается, что в настоящее время обостряется среди цифровых экосистем как глобальная конкуренция, так и конкуренция на локальных рынках. Крупнейшие технологические компании, выросшие в этой среде, обладают не только огромными массивами данных и сформированными сетевыми эффектами, но и практически неограниченными финансовыми ресурсами для своего инновационного развития.

Инвесторы, покупающие их акции «с ранее немыслимыми мультипликаторами к выручке», готовы годами закрывать глаза на отсутствие текущего положительного финансового результата в погоне компаний за долей рынка и накоплением сетевого эффекта.

Глобальные технологические компании уже вышли за пределы национальных рынков и продвигают продукцию своих национальных производителей по всему миру. Это относится как к контенту, не требующему физической поставки (музыка, фильмы, программное обеспечение, компьютерные игры, дистанционные услуги), так и к товарам и услугам, доставляемым почтовыми службами или требующим территориального присутствия.

«Нерегулируемое развитие экосистем уже сегодня создает значимый арбитраж с другими бизнес-моделями, бросает вызов конкурентной среде, ставит производителя в зависимость от правил и тарифов экосистем, привязывает к себе потребителя и зачастую определяет его модель потребления. Ситуация усугубляется при отсутствии на рынке национальных экосистем. В таких странах вопрос защиты национального производителя стоит особенно остро», – сказано в докладе ЦБ.

Но и в странах происхождения глобальных экосистем – США и Китае – вопрос регулирования деятельности как своих, так и чужих экосистем сегодня находится в приоритетной повестке дня регуляторов и антимонопольных органов.

Россия – одна из немногих стран, на локальном рынке которой присутствуют сильные национальные экосистемы, составляющие достойную конкуренцию глобальным игрокам по всем направлениям деятельности.

«Однако российским экосистемам будет всё сложнее поддерживать своё технологическое лидерство и выдерживать конкуренцию с интернет-гигантами, особенно при наличии регуляторного и налогового арбитража в пользу глобальных игроков», – считают в Центробанке.

По многим параметрам цифровизации Россия входит в число лидирующих стран – инновации и онлайн-сервисы востребованы населением, есть технологические и инфраструктурные условия для их ускоренного развития. Сегодня в России несколько национальных компаний – лидеров в конкурентной среде строят платформенные и экосистемные бизнес-модели, на рынке работает значительное количество менее крупных платформ.

Ещё одной российской особенностью стала значительная роль финансового сектора в формировании экосистем – крупные банки активно двигаются в эту сторону. Одновременно технологические компании встраивают финансовые услуги в свою экосистемную продуктовую линейку.

ЦБ отмечает риски для кредиторов и вкладчиков банков, на базе которых формируются экосистемы. Это риски, связанные с выходом банков в новые для них нефинансовые отрасли, в том числе стратегический риск, риск вынужденной поддержки, риск информационной безопасности. Теме анализа принимаемых рисков банками, развивающими экосистемы, и введения соответствующих требований в области банковского регулирования будет посвящён отдельный консультативный доклад Банка России.

Оптимальная целевая структура российского рынка, по мнению ЦБ, – как минимум несколько крупных национальных экосистем, конкурирующих между собой и с иностранными игроками, нишевые поставщики и менее масштабные платформы, удовлетворяющие спрос клиентов за пределами экосистем и бросающие вызов экосистемам-лидерам.

Нишевые поставщики будут удовлетворять спрос клиентов за пределами экосистем – если качество или цена конкретного продукта или услуги, предлагаемых экосистемой, не устраивает потребителя. Так, например, человек может предпочесть покупку фермерских продуктов в магазине у дома, а не заказ доставки продуктов или готовой еды через экосистему. Присутствие на рынке менее масштабных, нишевых или новых платформ будет поддерживать конкуренцию с экосистемами-лидерами, замещая их на тех сегментах, где смогут предложить потребителю инновационную технологию или сервисы другого уровня качества. Представляется, что такая картина национального рынка будет отвечать требованиям времени, обеспечивать необходимую динамику внедрения изменений, создавать должный уровень добросовестной конкуренции и подпитывать инновации, без которых невозможно представить дальнейшее развитие цифровой экономики.

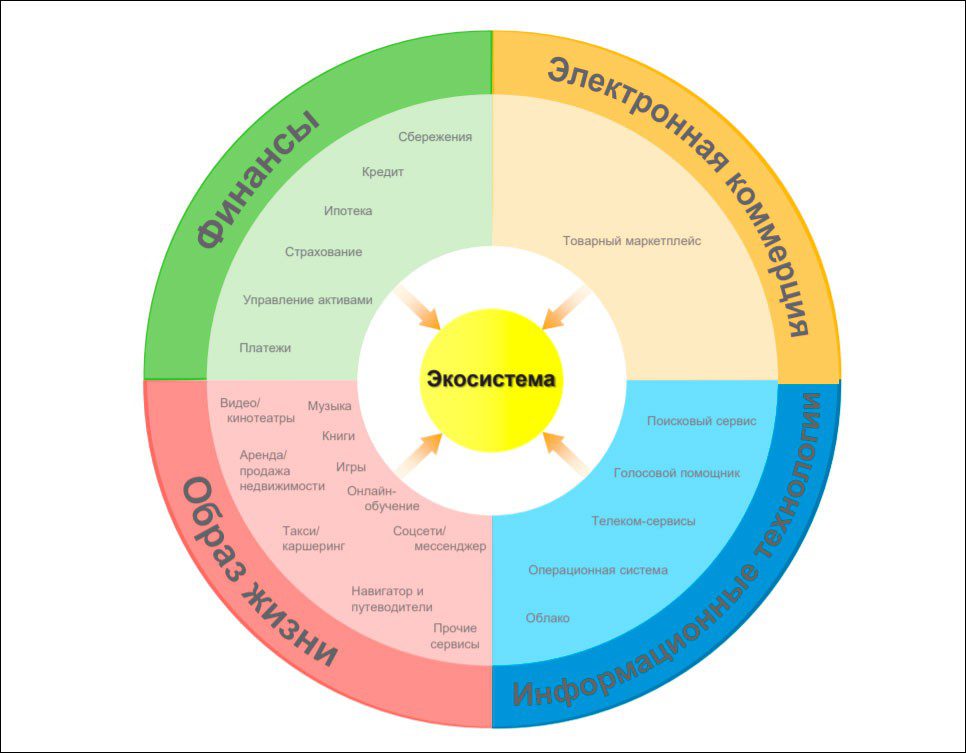

Крупнейшие экосистемы развивают широкую линейку сервисов для удовлетворения большинства основных потребностей человека, таких, как покупка или аренда жилья, услуги здравоохранения и образования, пассажирские перевозки, путешествия, мобильная связь, социальные сети, финансовые продукты и многие другие товары и услуги.

Экосистемы могут быть также выстроены вокруг одной или нескольких базовых потребностей – например, экосистема недвижимости может включать помимо сервиса по подбору и приобретению квартиры также связанные продукты, начиная от ипотеки и заканчивая услугами по ремонту, дизайну и клинингу. При этом экосистемы могут развивать свои сервисы не только для физических лиц, но и для клиентов – юридических лиц.

Важной характеристикой экосистемы является составление единого «профиля клиента», обобщение сведений обо всех его приобретениях в экосистеме и использование этих данных для адресного предложения клиенту товаров и услуг

В России, равно как и в мире, пока не сформировались законченные организационные формы – наиболее часто упоминаемые в контексте экосистем компании (группы компаний) находятся на разных этапах создания/формирования цепочек добавленной стоимости в рамках своих индивидуальных бизнес-моделей. Экономика (финансовый результат) этих групп компаний крайне разнообразна – от очень прибыльных (например, Alphabet в США, «Сбер» в России) до средних по рынку величин.

Отдельные компании, впервые использовавшие платформенные бизнес-модели (такие как Uber), никогда не имели положительного финансового результата, что, однако, не препятствовало росту стоимости акций компании (капитализации).

«Убыточность новых платформ на первом этапе их существования чаще всего является осознанной стратегией по быстрому привлечению клиентов – как потребителей, так и продавцов. В дальнейшем возникающие сетевые эффекты и эффекты масштаба позволяют включить механизмы монетизации и выводят платформенный бизнес в прибыль, что и закладывается инвесторами в цену акций. Именно такие примеры высокой оценки перспектив компании со стороны инвесторов стимулируют конкурентов (т.е. практически подавляющее большинство компаний, чьи акции обращаются на открытом рынке или которые ведут переговоры о продаже бизнеса) исследовать вопрос возможного использования платформенных решений в своей области», – говорится в докладе.

Традиционно крупнейшими международными экосистемами считают четыре американские технологические компании: Google, Apple, Facebook и Amazon (так называемая GAFA) и две китайские: Alibaba и Tencent. Эти бигтех-компании за счёт успешного использования цифровых платформ и естественного включения в свой периметр смежных сегментов рынка нарастили существенное влияние благодаря как финансовой успешности, так и массовости клиентской аудитории.

Китайские игроки сфокусированы в первую очередь на национальном рынке в силу его масштаба и количества населения, их международная экспансия менее выражена по сравнению с американскими технологическими гигантами. В отличие от глобальных бигтех-компаний китайские экосистемы при выходе на иностранные рынки сохраняют национальный фокус: оказание услуг китайским туристам за рубежом и продвижение китайских производителей товаров.

Поэтому сейчас наблюдается движение бигтех-компаний в сторону финансового рынка: встраивая в свои платформы финансовые продукты, такие компании предпочитают либо партнёрства с классическими участниками финансового рынка, либо наличие финансового института внутри группы компаний экосистемы.

Вторая модель характерна для китайских Alibaba и Tencent, в то время как американские игроки предпочитают модель партнёрства для всех финансовых продуктов, за исключением платежей. Так, кредитный сервис Amazon Lending, доступный для продавцов в США, Великобритании, Германии, Канаде, Китае, Франции, Индии, Италии и Испании, а также для покупателей в США, изначально развивался в партнёрстве с Bank of America Merrill Lynch, а в настоящее время расширен партнерством с Goldman Sachs в США и ING в Германии. По аналогичной модели работает Apple Card в партнерстве с Goldman Sachs и платёжной системой Mastercard.

На текущий момент ни у одной из компаний GAFA ни на одном рынке нет традиционных финансовых лицензий – банковской, страховой, брокерской или иной. Основной финансовый сегмент, органически вписывающийся практически в любую коммерческую деятельность и критически важный для создания клиентского пути «полного цикла» внутри сервисов экосистемы – платежи. Поэтому на тех рынках, где оказание платёжных услуг требует специального разрешения (лицензии, вхождения в реестр), компании GAFA эти лицензии получают.

Google, Apple, Facebook, Amazon действуют в США на основании лицензий поставщиков услуг по переводам, а в Европейском союзе эти же глобальные игроки (за исключением Apple) имеют статус поставщиков платёжных услуг.

В России Apple Distribution International и Google Ireland Limited входят в реестры иностранных поставщиков платёжных услуг и поставщиков платёжных приложений; Facebook и Amazon платёжными сервисами на российском рынке не представлены.

В настоящее время существуют два принципиально различных способа инкорпорации платёжных сервисов в современные платформенные решения: как надстройка к существующей розничной платёжной системе (Apple Pay, Google Pay) или внутри собственной системы расчетов и платежей (Alipay, Tenpay – наиболее известная своим сервисом WeChat Pay).

Возможность и форма выхода финансовых компаний, прежде всего банков, на экосистемный рынок зависят от жёсткости банковского регулирования в конкретной юрисдикции. Так, в США фактически введён запрет нефинансовой деятельности финансовых компаний: любая небанковская деятельность, осуществляемая какой-либо из этих организаций или их дочерними компаниями, разрешена только как сопутствующая их финансовой деятельности, в то время как иная коммерческая деятельность запрещена или разрешена лишь в особых ограниченных случаях.

Говоря об отечественном рынке, можно проследить достаточно интересную тенденцию: прогрессивные финансовые организации трансформируются в технологические компании и создают вокруг себя экосистемы финансовых и нефинансовых услуг, а также учреждают совместные проекты с интернет-компаниями.

При открытой модели платформы доступ к ней имеют конкурирующие поставщики товаров и услуг, их допуск на платформу осуществляется на основе публично раскрываемых платформой критериев.

Закрытая платформа не объявляет публично правила, по которым на неё допускаются участники. В этом случае поставщиками товаров и услуг выступают сама платформа, аффилированные с ней лица или ограниченный круг компаний – партнёров платформы.

Анализ бизнес-моделей крупнейших мировых и российских экосистем показывает, что все они функционируют по гибридной модели, сочетая открытые и закрытые сегменты. Так, например, по открытой модели работают товарные маркетплейсы в составе этих экосистем (электронная коммерция), в то время как поставщиком мобильной связи или мессенджера выступает сама экосистема.

Крупнейшие глобальные и российские экосистемы работают по гибридной модели.

Иностранные и российские регуляторы единодушны во мнении, что на современном этапе развития экономики платформы и экосистемы представляют собой наиболее прогрессивную форму бизнес-модели. Не случайно семь компаний из топ-8 компаний мира по рыночной капитализации реализуют экосистемную модель.

В то же время рост рыночной силы экосистем заставляет регуляторов оценивать последствия и реагировать на уже реализовавшиеся риски.

Именно анализ потенциальных рисков должен лежать в основе определения подходов к регулированию деятельности экосистем на российском рынке.

Основные риски, привносимые развитием платформенной экономики, можно условно разделить на несколько типов:

- риски для физических лиц – клиентов экосистем;

- риски для физических лиц, не являющихся клиентами экосистем;

- риски для поставщиков – участников экосистем, производящих услугу или продукт;

- риски для поставщиков услуг или товаров, не вошедших в экосистемы;

- риски для экономики в целом;

- риски монополизации технологических решений.

Растущее влияние крупнейших экосистем привлекает внимание регуляторов по всему миру. В настоящее время предъявляемые к ним требования концентрируются в области защиты персональных данных клиентов, проверки содержания размещаемого контента, равноправного доступа к монетизируемой информации поведенческого характера (запросы, предпочтения аудитории, данные о покупках и транзакциях, социально-демографический профиль клиента) и антимонопольного законодательства.

Финансовые регуляторы, за исключением Китая, зачастую не имеют оснований для вмешательства в деятельность таких экосистем, поскольку те в явном виде не выходят на соответствующие рынки.

В целом подходы к регулированию деятельности экосистем в каждой юрисдикции зависят от ряда факторов, основными из которых можно считать представленность локальных экосистем/платформ на рынке (связанных сегментах рынков), приоритеты социально-экономического развития на ближайшие 5–10 лет и исторически сложившиеся подходы к регулированию новых областей. Так, в США традиционно сильными являются механизмы антимонопольного регулирования с определением мер воздействия в суде.

Европейский союз формирует специальное регулирование цифровых платформ и экосистем, нацеленное на поддержку (потенциальных) локальных игроков путём повышенных требований к крупным (иностранным) компаниям

Подход Великобритании к регулированию экосистем близок к подходам Евросоюза. Там также рассматривается вопрос введения специального регулирования и создания самостоятельного профильного регулятора для цифровых платформ и экосистем.

В Китае, учитывая ориентацию на ускоренное развитие технологий, их внедрение во всех сферах жизни, а также практически достигнутую цель по минимизации использования наличных денег, локальные компании поддерживаются правительством, а их развитие происходит практически в свободном правовом поле – до того момента, когда компания становится слишком крупной и начинает подменять своей деятельностью функции государства или отдельных регуляторов.

Сложившаяся дуополия (Alipay и Tenpay совместно занимают около 93% рынка розничных платежей Китая), безусловно, привлекает внимание регуляторов. Если на раннем этапе развития электронных платежей их деятельность отвечала целям китайского регулятора по сокращению наличного оборота, то сегодня растущая рыночная власть двух крупнейших платформ начинает нести риски, характерные для экосистем-монополий. В целях снижения этих рисков сначала регулятор ввёл ограничения на сумму платежа, требования держать остатки средств пользователей на счетах с нулевой процентной ставкой, а затем создал государственную клиринговую платформу NetsUnion, что лишило Alipay и Tenpay эксклюзивности транзакционных данных.

В январе 2021 Народный банк Китая предложил ужесточить антимонопольные меры в отношении компаний на рынке небанковских платежей. Предложенный регулятором законопроект предполагает, что Народный банк Китая сможет рекомендовать Антимонопольному комитету Государственного совета КНР в том числе реорганизовать компанию, если её деятельность затрудняет развитие рынка платёжных услуг. Народный банк Китая планирует вести переговоры с компаниями, если доля на рынке небанковских платёжных услуг одной организации достигнет 33,3%, двух организаций – 50%, трёх организаций – 60%. Небанковские платёжные организации будут подлежать антимонопольным проверкам, если доля на рынке небанковских платёжных услуг одной организации достигнет 50%, двух организаций – 66,6%, трёх организаций – 75%.

Кроме того, китайский регулятор планирует разработать правовую базу по идентификации и регулированию системно значимых небанковских платёжных организаций. При реализации подобного сценария в Китае государство вынуждено принимать достаточно жёсткие меры для сохранения конкурентной среды в условиях уже сложившейся дуополии. Более того, в адрес Alibaba Group было выдвинуто требование о продаже медиаактивов для снижения социального и политического влияния.

«Своевременное установление требований к крупнейшим игрокам позволит избежать в дальнейшем кардинальных мер, связанных с разрушением сложившегося бизнеса, которое может обернуться финансовыми потерями экосистем и их клиентов, снизить общественное благосостояние и быть негативно воспринято как деловым сообществом, так и населением», — отмечают авторы доклада.

По данным «Коммерсанта», правительство РФ по поручению президента готовит концепцию регулирования цифровых экосистем. Цель регулирования — повысить конкурентоспособность российских экосистем за рубежом, в том числе через господдержку.