Профильное подразделение Банка России по борьбе с киберугрозами — ФинЦЕРТ, подводя итоги 2017 года, отчиталось об 11 успешных атаках на банки, в рамках которых было похищено в общей сложности 1,15 миллиарда рублей. В целом было зафиксировано 240 попыток атак на кредитные организации. Годом ранее по результатам атак на девять банков злоумышленники вывели 1,5 миллиарда рублей (за год сокращение составило 23,3%). Таким образом, атак стало больше, но средняя сумма хищения сократилась со 166 миллионов рублей в 2016 году до 104 миллионов в 2017 году, сообщает «Коммерсант».

Казалось бы, эффективность атак на банки снизилась, но на самом деле это не так. Изменился сам вид атак — на смену хищениям через автоматизированное рабочее место клиента Банка России (АРМ КБР, отдельный компьютер в банке, с которого платежи уходят в ЦБ) пришли более сложные схемы, пишет издание.

Трендом 2017 года стало проникновение в инфраструктуру банка, преимущественно через рассылку фишинговых писем, поражение систем вредоносными программами и вывод средств через различные каналы. Отследить такие атаки сложнее, но главная неприятность в том, что, попав в информационную сеть банка, зловред может сохраняться в ней и после завершения атаки, что приводит к рискам повторных хищений.

Наиболее известной и в то же время самой крупной атакой группировки Cobalt оказалась атака на банк «Союз» (73-е место в банковской системе по активам). Получив доступ к процессингу, злоумышленники «заменили» дебетовые карты на кредитные без лимита и сняли деньги через банкоматы, в том числе сторонних банков. Хакеры попали в систему с помощью рассылки фишинговых писем, одно из которых открыл операционист банка. По данным издания, у банка похитили 400 миллионов рублей.

Второй по сумме хищения стала атака на банк «Глобэкс» (53-е место по активам). В декабре 2017 года банк, по данным ЦБ, лишился 339,5 миллиона рублей. При этом впервые для вывода денежных средств была использована международная межбанковская система передачи информации и совершения платежей SWIFT. В результате заражения банка злоумышленники фактически захватили управление им, то есть могли вывести средства любым способом.

Замыкает тройку лидеров по ущербу от хакерских атак Росгосстрахбанк (55-е место по активам). Сумма хищения составила около 200 млн руб. Деньги были выведены через карточный процессинг.

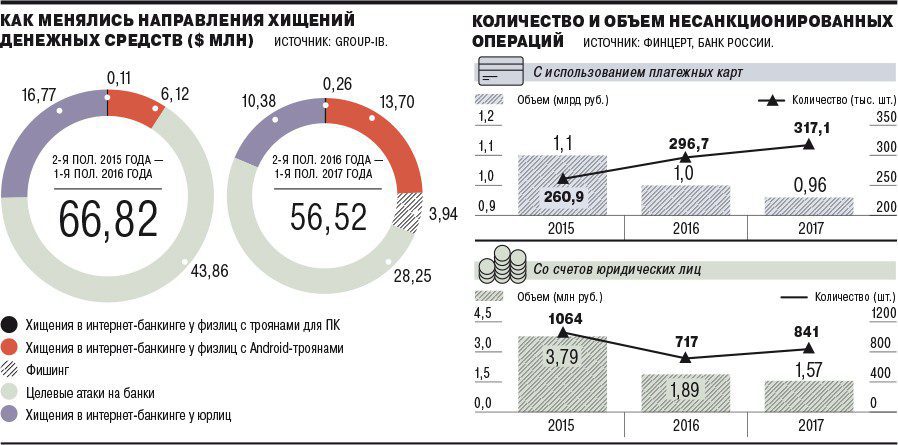

Страдают от кибератак не только банки, но и их клиенты, на счета которых злоумышленники также совершают нападения. В случае с физлицами основной канал потерь — банковские карты. По статистике ФинЦЕРТ, сформированной на основании отчетности банков, количество несанкционированных транзакций с использованием банковских карт в 2017 году составило 317,1 тысячи, похищено 961 миллион рублей. В 2016 году сумма была сопоставимой с 1 миллиардом рублей, число несанкционированных транзакций — 296,7 тысячи. То есть и в случае с хищениями у граждан «средний» чек снизился — по сравнению с 2016 годом на 17,2%, до 3 тысяч рублей.

Возникают проблемы и у корпоративных клиентов банков. Объем хищений денежных средств со счетов юридических лиц с использованием систем дистанционного банковского обслуживания (ДБО) в 2017 году составил 1,57 миллиарда рублей, свидетельствуют данные ФинЦЕРТ. Число несанкционированных транзакций — 841. Для сравнения, в 2016 году подобных транзакций было 717, а суммарный ущерб составлял 1,89 миллиарда рублей. То есть и в этой категории отмечается снижение среднего размера потерь, приходящегося на одну транзакцию, — с 2,6 миллиарда рублей в 2016 году до 1,87 миллиарда в 2017 году.

Если в случае с гражданами основная часть хищений происходит из-за неосторожности или доверчивости клиента, то у компаний ситуация несколько иная. В хищениях средств у корпоративных клиентов отчасти виновны сами банки.

Согласно исследованию Positive Technologies, в 2017 году большинство онлайн-банков (71%) имели недостатки в реализации двухфакторной системы аутентификации (используется для проверки подлинности пользователя). Каждый третий онлайн-банк содержал уязвимости, позволяющие украсть деньги. В кредитных организациях, использующих онлайн-банки собственной разработки, преобладали уязвимости, связанные с недостатками реализации механизмов защиты. Кроме того, в каждом втором онлайн-банке собственной разработки использовалось устаревшее ПО. Также были обнаружены уязвимости в программном коде готовых решений, используемых банками, и прочие проблемы.