Банк России опубликовал аналитический доклад «Токенизация активов реального мира: экономическая природа и опыт регулирования», в котором рассмотрел международные и российские тенденции токенизации традиционных активов и предложил обсудить специфику и перспективы этого явления.

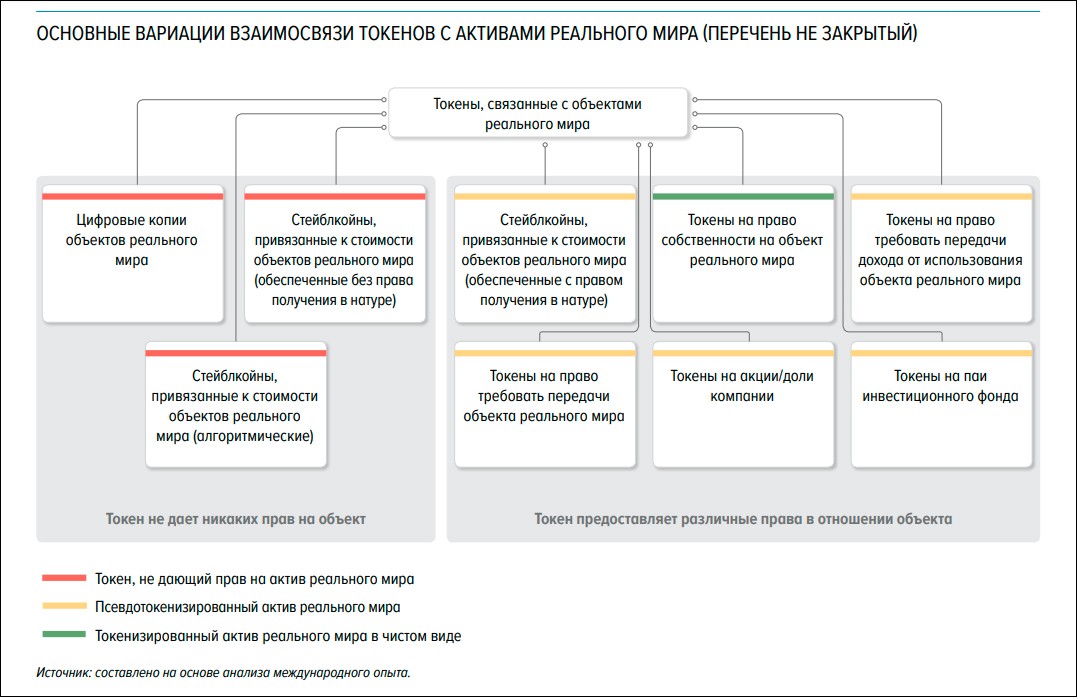

Согласно докладу, под токенизированными активами реального мира (Real World Assets, RWA) понимаются цифровые активы, которые имеют непосредственную привязку к конкретному материальному объекту и удостоверяют различные права на него.

Интерес к токенизации привычных активов как к отдельному виду цифровых инвестиций растёт в России и в целом в мире. В разных странах, в том числе в России, уже выпускаются токены на биржевые товары (золото, зерно и другие), на недвижимость, произведения искусства, вино и иные активы, обладающие уникальными характеристиками. Однако о широком распространении данной практики пока говорить рано.

Если раньше сегмент цифровых активов был представлен в основном криптовалютами, то по мере его развития стали появляться и активно развиваться и другие цифровые активы: стейблкоины, токенизированные безналичные деньги на счетах в банках (ТБДБ), цифровые валюты центральных банков (ЦВЦБ), невзаимозаменяемые токены (NFT) и пр.

При этом связь токена, находящегося в цифровой вселенной, с исходным активом из реального мира выделяет эту группу активов из всего многообразия цифровых продуктов и ставит ряд дополнительных вопросов для обсуждения.

Среди потенциальных преимуществ токенизации активов реального мира в качестве специфических ЦБ отмечает повышение ликвидности в результате перевода актива с географической привязкой в цифровую среду, что открывает доступ к более широкому кругу инвесторов, а также снижение барьеров входа для инвесторов в связи с возможностью деления актива. Это, в частности, даёт возможность инвестировать в активы, которые ранее были недоступны отдельным инвесторам по причине высокой стоимости – таковы, например, инвестиции в объекты недвижимости или уникальные предметы искусства.

Как отмечается в документе, можно также говорить о характерных для других цифровых активов возможных преимуществах использования технологии распределённого реестра: автоматизация процессов, потенциал снижения затрат (в том числе из за сокращения цепочки посредников), а также повышения безопасности. Речь также может идти о новых плюсах, пока не раскрытых. На данный момент потенциальные преимущества токенизации, возможности и целесообразность масштабирования тестируются участниками рынка.

Помимо потенциальных преимуществ, распространение токенизированных активов реального мира может привести к реализации рисков, которые также имеют свою специфику в силу наличия связи с активами реального мира. Так, на них в первую очередь переносятся риски, присущие базовым активам в реальном мире: риски утраты, в том числе хищения, гибели или повреждения реального актива при его использовании, хранении, транспортировке. Эти риски дополняют уже ставшие классическими для цифровых инструментов виды рисков, также сохраняющих актуальность: привычные инвесторам и эмитентам финансовые риски, прежде всего кредитный и рыночный, технологические риски, риски информационной безопасности и другие.

В мире отношение к токенизации традиционных активов только формируется: нет общепринятого определения, классификации, общих подходов к регулированию.

В российском законодательстве к токенам больше всего применима конструкция с цифровыми правами (цифровые финансовые активы, утилитарные цифровые права, гибридные цифровые права). Это уже сейчас позволяет оцифровывать разные права на объекты, но в отношении отдельных активов возникают вопросы, требующие обсуждения.

Как отмечают в ЦБ, на данном этапе нет цели выработать конкретные предложения по регулированию нового сегмента, однако Банк России предлагает обсудить возможность токенизации тех или иных активов реального мира с учётом их особенностей и просит читателей направлять свои комментарии до 27 декабря 2024 года включительно.