Концепция цифрового рубля опубликована в четверг на сайте Банка России; как следует из документа, создание прототипа платформы цифрового рубля запланировано на декабрь 2021, а тестирование – на 2022 год.

Концепция разработана с учётом мнений экспертов и участников рынка по итогам обсуждения консультативного доклада «Цифровой рубль».

Документ включает описание преимуществ цифрового рубля, целевую модель, подходы в части денежно-кредитной политики при введении цифрового рубля, а также ключевые этапы реализации проекта.

В качестве целевой модели выбрана двухуровневая розничная модель, которая предусматривает, что Центробанк является эмитентом цифровых рублей и оператором платформы цифрового рубля. При этом финансовые организации открывают клиентам кошельки в цифровых рублях и проводят по ним операции на платформе цифрового рубля.

Цифровые рубли будут доступны гражданам и бизнесу через любой банк, где они обслуживаются.

Исследования и опыт пилотирования других регуляторов в области национальных цифровых валют свидетельствуют о том, что двухуровневая розничная модель является наиболее предпочтительной как с точки зрения развития инноваций, так и с точки зрения обеспечения стабильности на финансовом рынке, отмечает Центробанк.

Выбранная модель обеспечит взаимодействие клиента с платформой цифрового рубля через мобильные приложения финансовых организаций, говорится в сообщении.

Возможность проведения офлайн-операций, по мнению 88% опрошенных ЦБ респондентов, должна быть ключевым свойством цифрового рубля и будет иметь важное значение для востребованности цифрового рубля гражданами и бизнесом, особенно в отдалённых и труднодоступных населённых пунктах. Респонденты полагают, что этот функционал позволит объединить в цифровом рубле преимущества наличной и безналичной форм расчётов. Респонденты обратили особое внимание на необходимость предусмотреть механизм восстановления цифровых рублей при утрате мобильного устройства.

Как следует из документа, по состоянию на 1 апреля Банк России получил результаты опроса 196 респондентов (экспертов). Большинство из них (75%) полагают, что цифровой рубль целесообразно внедрять уже в настоящее время. Необходимость этого вызвана развитием цифровых технологий, позволяющих снизить стоимость и повысить скорость проведения операций, а также общемировой тенденцией разработки национальных цифровых валют.

Среди преимуществ цифрового рубля респонденты отметили:

- повышение доступности безналичных платежей;

- уменьшение стоимости, ускорение и упрощение проведения транзакций;

- повышение конкуренции на финансовом рынке;

- гарантируемая Банком России сохранность средств;

- возможность совершения расчётов в онлайн- и офлайн-режимах, независимо от операционного дня Банка России и кредитных организаций/финансовых посредников (финансовых организаций);

- возможность интеграции с другими цифровыми платформами;

- упрощение проведения государственных платежей.

При этом 16% респондентов не поддержали введение цифрового рубля, поскольку не усматривают дополнительных преимуществ по сравнению с существующей системой безналичных расчётов.

С точки зрения 9% респондентов введение цифрового рубля целесообразно на последующих этапах.

Этапы реализации проекта «Цифровой рубль»

| Публикация доклада для общественных консультаций «Цифровой рубль» | Октябрь 2020 |

| Публикация Концепции цифрового рубля | Апрель 2021 |

| Создание прототипа платформы цифрового рубля | Декабрь 2021 |

| Разработка изменений в законодательство Российской Федерации | Январь 2022 |

| Запуск тестирования прототипа платформы цифрового рубля | 1 кв. 2022 |

| Тестирование прототипа платформы цифрового рубля | 2022 год |

По результатам тестирования будет сформирована дорожная карта внедрения технологической платформы цифрового рубля.

Планируется поэтапное развитие платформы цифрового рубля:

- первый этап – подключение кредитных организаций и Федерального казначейства;

- второй этап – подключение финансовых посредников, внедрение офлайн-режима, обеспечение обмена цифрового рубля на иностранную валюту и возможности открытия кошельков клиентам-нерезидентам.

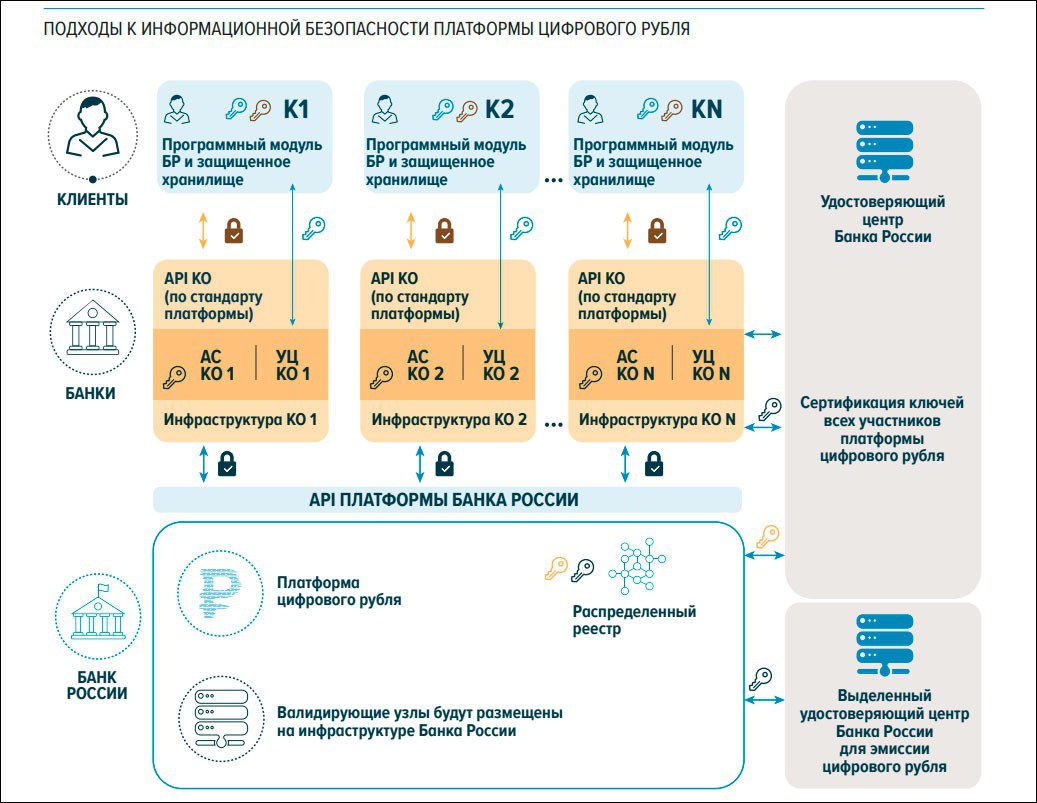

Как говорится в документе, на платформе цифрового рубля будет обеспечена конфиденциальность информации об операциях клиентов и защита их персональных данных. При этом расчёты в цифровом рубле не предполагают анонимности платежей. Со стороны финансовых организаций, обеспечивающих проведение клиентских операций в цифровом рубле, будут выполняться процедуры, предусмотренные законодательством в сфере противодействия отмыванию преступных доходов, финансированию терроризма и финансированию распространению оружия массового уничтожения. В этом смысле степень конфиденциальности операций на платформе цифрового рубля будет обеспечена на уровне не ниже, чем при существующем механизме безналичных платежей.